《中國能源發展報告2020》重磅發布

發布時間:

2020-07-13

作(zuò)者:

來源:

浏覽量:

《中國能源發展報告》(中能智庫叢書)由中國能源研究會組織編寫,自(zì)2011年(nián)至今已連續發布8年(nián)。國家能源主管部門曆任部長任顧問,中國能源研究會主要負責同志任編委會主任,國家能源主管部門原領導,以及全國能源央企、主要省級能源集團負責人(rén)等20餘人(rén)擔任副主任,國家能源局前黨組秘書葉春博士任主編。從2019年(nián)開始,《中國能源發展報告》由中國能源研究會中能智庫、中國信息協會能源分(fēn)會和中國能源智庫網研究中心聯合編寫,适應形勢變化的需要,按季度更新數據,每年(nián)發布四個版本,爲了保證時效性,報告也由紙質版改爲電子版。

《中國能源發展報告2020》共分(fēn)爲九篇,内容從宏觀經濟到能源領域各個行業,覆蓋面廣,具有一定的廣度和深度。包括:綜合篇、能源消費、能源供給、能源投資、能源價格、能源科(kē)技裝備、能源體制改革、國際合作(zuò)、展望篇。分(fēn)别對煤炭、石油、天然氣、電力、可(kě)再生(shēng)能源、氫能等行業的運行情況進行梳理(lǐ)和總結,從客觀準确的最新數據入手,進行簡明入理(lǐ)的分(fēn)析,全面反映了2019年(nián)至2020年(nián)最近時間點的能源發展總體狀況,以及我國經濟發展新常态下的能源領域新情況、新特點、新問題。報告從2019年(nián)以來能源行業熱點、焦點、難點問題出發,跟蹤國内能源行業改革和發展脈絡,通過大(dà)量的數據和生(shēng)動的圖表全面說明一年(nián)多來能源行業取得(de)的成績和存在的問題,通過定性和定量的方式客觀地分(fēn)析發掘現象背後的成因,對2020年(nián)及未來能源市場發展進行預測和展望,并提出了對策建議。對從事(shì)能源決策工(gōng)作(zuò)、業務工(gōng)作(zuò)和研究工(gōng)作(zuò)的人(rén)員都(dōu)具有較高的參考價值。主要内容有:

一、宏觀經濟與能源增速下降

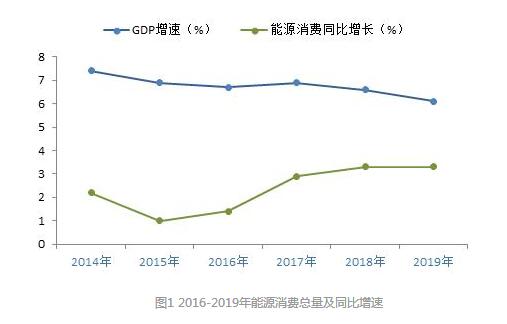

2019年(nián),我國經濟運行總體平穩,發展水平邁上新台階,發展質量穩步提升。能源總體總量穩定增長,能耗水平總體下降。

(一)宏觀經濟增速與能源總體消費增速穩定

2019年(nián),我國國内生(shēng)産總值爲990865億元,按不變價格計算,比上年(nián)增長6.1%。全年(nián)能源消費總量48.6億噸标準煤,比上年(nián)增長3.3%。煤炭消費量增長1.0%,原油消費量增長6.8%,天然氣消費量增長8.6%,電力消費量增長4.5%。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(二)我國能源消費結構繼續優化

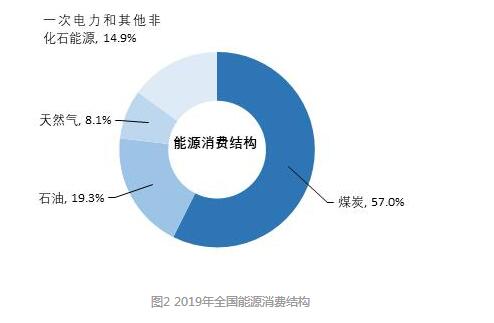

2019年(nián),煤炭消費量占能源消費總量的57.7%,比上年(nián)下降1.5個百分(fēn)點;天然氣、水電、核電、風電等清潔能源消費量占能源消費總量的23.4%,上升1.3個百分(fēn)點。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

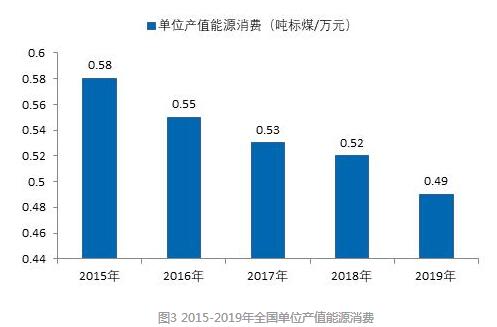

2019年(nián),電能占終端能源消費比重繼續提高,能源利用效率不斷提高。我國單位産值能源消費爲0.49噸标煤/萬元。重點耗能工(gōng)業企業單位電石綜合能耗下降2.1%,單位合成氨綜合能耗下降2.4%,噸鋼綜合能耗下降1.3%,單位電解鋁綜合能耗下降2.2%,每千瓦時火(huǒ)力發電标準煤耗下降0.3%。全國萬元國内生(shēng)産總值二氧化碳排放(fàng)下降4.1%。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(三)2020年(nián)宏觀經濟和能源總體形勢展望

冠狀病毒疫情雖然會對一季度的經濟數據造成一定的影(yǐng)響,但(dàn)沒有改變我國經濟穩健發展的環境和态勢。将一季度經濟增速下滑的影(yǐng)響推演至全年(nián),預期全年(nián)GDP增速在5%左右,能源消費總量同比增速2%左右。

二、煤炭價格呈現下行走勢

2019年(nián),煤炭行業在改革和創新中,不斷完善和發展,産業結構更優。

(一)煤炭供給整體較爲寬松

2019年(nián),煤炭新增産能逐步釋放(fàng),供給端較爲寬松。全年(nián)原煤産量37.5億噸,比上年(nián)增長4.2%,供給增速基本保持了2018年(nián)的節奏,供給并未過度擴張。2020年(nián)1-2月份,國内生(shēng)産原煤4.9億噸,日(rì)均産量815萬噸,同比下降6.3%。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

2019年(nián),我國進口煤炭總量爲3億噸,同比增長9.97%,從煤炭總量角度來看(kàn),我國煤炭進口主要來源國是澳大(dà)利亞、印度尼西亞、俄羅斯和蒙古。2020年(nián)1-2月份,進口煤炭6806萬噸,同比增長33.1%,增速較大(dà)。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(二)煤炭消費增速明顯回落

2019年(nián),全國煤炭消費量約39.66億噸,消費量增長1.0%。2020年(nián)1-2月,全國煤炭消費量約5.7億噸,同比減少6.5%。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(三)煤炭價格逐季下降

2019年(nián),動力煤價格重心下移,2019年(nián)動力煤5000大(dà)卡、550大(dà)卡均價分(fēn)别爲514元/噸、592元/噸,同比2018年(nián)下跌10.76%、9.34%。2020年(nián)春節後,煤炭價格小幅反彈,但(dàn)在疫情的影(yǐng)響下,煤炭價格重回弱勢,并創3年(nián)新低。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(四)煤炭體制改革不斷深化

2019年(nián),煤炭供給側改革進一步深化。淘汰落後産能方面,30萬噸/年(nián)以下煤礦處置方案印發,煤電價格聯動機制取消。煤炭行業未來的發展方向是智能化,2019年(nián),煤礦機器人(rén)重點研發目錄印發,全國煤礦薄煤層智能開采現場推進會召開。2020年(nián)3月,國家發展改革委等8部委印發了《關于加快(kuài)煤礦智能化發展的指導意見》,煤炭行業智能化發展持續深化。

(五)煤炭行業2020年(nián)展望

2020年(nián),煤價會呈現震蕩下行的走勢。預計2020年(nián)煤炭均價将同比分(fēn)别下跌15%,秦皇島5500大(dà)卡動力煤均價爲503噸/元。

三、石油價格大(dà)幅下挫

2019年(nián),全球市場劇烈動蕩,宏觀經濟下行壓力不斷加大(dà)。2020年(nián),石油價格受冠狀病毒疫情影(yǐng)響大(dà)幅下挫,WTI原油價格由2019年(nián)年(nián)末60美元/桶一度跌破20美元/桶,布倫特原油由2019年(nián)年(nián)末65美元/桶跌至24美元/桶。

(一)石油供給增加

2019年(nián),全國原油産量1.91億噸,同比增長0.8%,扭轉連續三年(nián)下降勢頭。2020年(nián)1-2月,原油生(shēng)産保持增長。國内生(shēng)産原油3200萬噸,日(rì)均産量53.3萬噸,同比增長3.7%。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

2019年(nián),我國原油淨進口量呈現平穩快(kuài)速增長态勢,全年(nián)國内進口原油5.06億噸,同比增長9.5%,增速較上年(nián)減緩0.5個百分(fēn)點,連續第3年(nián)維持在10%左右。原油對外依存度升至72.5%,較上年(nián)提高1.6個百分(fēn)點。2020年(nián)1-2月我國累計進口原油8609萬噸,同比增長52%。累計進口成品油494.3萬噸,同比下降13.6%。

(二)石油消費持續增長

《中國能源發展報告(2020)》數據顯示,2019年(nián),國内原油表觀消費量達6.96億噸,同比增長7.3%,增速較上年(nián)加快(kuài)0.5個百分(fēn)點。2020年(nián)1-2月份,成品油表觀消費量4194萬噸,同比下降14.1%。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(三)石油價格明顯下跌

2019年(nián)國際油市被“雙弱”基調下的供需角力所左右。WTI、布倫特原油期貨均價較2018年(nián)分(fēn)别下跌12.1%和10.5%。進入2020年(nián),冠狀病毒疫情影(yǐng)響原油下遊需求,而QPEC+會議對減産并沒有達成一緻,國際原油價格大(dà)幅下挫。2020年(nián)3月9日(rì),布倫特原油期貨周一大(dà)幅跳(tiào)空低開25%,WTI原油期貨跌幅擴大(dà)至27%。3月30日(rì),WTI原油跌破20美元/桶。

資料來源:中能智庫《中國能源發展報告2020》

(四)2020年(nián)石油行業展望

2019年(nián),全球原油價格低位震蕩,進入2020年(nián),OPEC+會議對于減産沒有達成一緻,同時新冠肺炎疫情對原油需求産生(shēng)較大(dà)的影(yǐng)響,國際原油價格暴跌。

若沙特、俄羅斯價格戰持續,2020年(nián)二季度油價水平(布倫特)或将持續在30-40美元區間低位震蕩;若沙特和俄羅斯協商停止價格戰,市場均衡價格應該能夠反彈至3月6日(rì)收盤水平(布油45美元左右,即周五減産會議結束,周日(rì)沙特下調官價之前的價格水平);若雙方最終能夠協議減産或者部分(fēn)減産,均衡價格可(kě)能将反彈至3月6日(rì)開盤和收盤水平之間(布油45-50美元區間)。

四、天然氣價格進入下行通道

2019年(nián),我國圍繞油氣增儲上産、管網改革等重點領域推出了一系列改革措施,國家油氣管網公司挂牌成立,國産氣增儲上産态勢良好,天然氣産供儲銷體系建設成效顯著,天然氣供應保障總體平穩。

(一)天然氣供給持續增加

2019年(nián),天然氣産量爲1736.2億立方米,同比增長9.8%;中國進口天然氣9656萬噸,同比增長6.9%,較2018年(nián)同期增速降低25個百分(fēn)點。2020年(nián)1-2月,天然氣生(shēng)産較快(kuài)增長。生(shēng)産天然氣314億立方米,日(rì)均産量5.2億立方米,同比增長8.0%。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(二)天然氣消費增速趨緩

2019年(nián),中國宏觀經濟平穩運行,天然氣行業增速減緩,天然氣表觀消費量3067億立方米,同比增長9.4%,增速環比2018年(nián)下降8.7個百分(fēn)點。2019年(nián),世界天然氣消費量排名前三的國家爲美國、俄羅斯和中國,合計消費量占全球比重爲41%。2020年(nián)1-2月,天然氣表觀消費量527億立方米,同比增長1%。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(三)天然氣價格逐步下降

2019年(nián),受國際LNG供大(dà)于求,國内消費增速放(fàng)緩等因素影(yǐng)響,LNG價格在上個采暖季結束後逐步下降。全年(nián)LNG低點出現在9月下旬,進入10月底,國内LNG價格迎來年(nián)内第一個高點進入供暖季,城(chéng)鎮燃氣需求攀升,LNG價格随之上漲。但(dàn)是進入12月,LNG價格出現罕見下滑。2020年(nián)受政策和疫情影(yǐng)響,價格低位運行。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(四)天然氣市場改革突破

我國天然氣價格改革的總體思路(lù)爲“管住中間、放(fàng)開兩頭”,形成上遊多渠道主體、中遊統一的國家管網集輸、下遊多家城(chéng)市燃氣企業的“N+1+N”油氣市場體系。上遊領域改革不斷深化,油氣勘查開采全面放(fàng)開;中遊國家管網公司成立,統一負責天然氣的輸運工(gōng)作(zuò);天然氣價格改革繼續深入,門站(zhàn)價格面臨消亡。

(五)天然氣行業展望

受疫情影(yǐng)響,預計2020 年(nián)天然氣消費量增速6.3%,消費增速放(fàng)緩。原油價格下挫的情況下,國際氣價進入下降通道,國内各級政府出台政策降氣價,2020年(nián)天然氣均價較2019年(nián)同比下跌20%,達到3070元/噸。

五、電力運行總體平穩

2019年(nián),電力工(gōng)業在大(dà)力支持實體經濟發展的情況下,電力結構持續優化,非化石能源裝機和發電量進一步提升,棄風棄光(guāng)問題明顯緩解,電力市場化改革取得(de)進展,現貨交易試點邁出實質性一步,電力服務水平不斷提升,電力營商環境繼續改善。

(一)電力行業總體運行情況

2019年(nián),在經濟平穩運行,生(shēng)産穩步上升,新動能不斷發力的情況下,全國全社會用電量72255億千瓦時、同比增長4.5%,增速比上年(nián)回落4個百分(fēn)點;日(rì)均用電量197.96億千瓦時(按365天/年(nián)計算);人(rén)均用電量5161千瓦時。2020年(nián)1-2月份,全國全社會用電量10203億千瓦時,同比下降7.8%,增速比上年(nián)同期回落12.2個百分(fēn)點。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

2019年(nián),第一産業用電量780億千瓦時,同比增長4.5%;第二産業用電量49362億千瓦時,同比增長3.1%;第三産業用電量11863億千瓦時,同比增長9.5%;城(chéng)鄉居民(mín)生(shēng)活用電量10250億千瓦時,同比增長5.7%。從用電占比看(kàn),受産業結構調整及信息化相(xiàng)關産業的迅速崛起,三産和居民(mín)生(shēng)活用電占比逐年(nián)增加,一産和二産用電占比逐漸減小。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(二)電力供應結構持續優化

2019年(nián),全國電力投資(電源、電網合計)投資達到7995億元,5年(nián)來首次低于8000億元,與2018年(nián)的8161億元相(xiàng)比,投資總額縮減2個百分(fēn)點。其中,全國主要電力企業電源工(gōng)程建設完成投資3139億元、同比增長12.6%。全國電網工(gōng)程完成投資4856億元、同比下降9.6%。2020年(nián)1-2月,電源投資投資額138億元,同比降低43.5%;2020年(nián)1-2月,電源投資投資額217億元,同比下降10.9%。

資料來源:中能智庫《中國能源發展報告2020》

從主要發電企業的電源工(gōng)程完成情況來看(kàn),除水電、風電實現同比增長外,其餘均有所降低。其中,火(huǒ)電工(gōng)程投資630億元、同比下降20.0%,爲2004年(nián)來投資額最小;核電工(gōng)程投資335億元、同比下降25.0%。受國家補貼政策的影(yǐng)響,風電投資1171億元,同比增長81.3%,而太陽能、生(shēng)物質發電等投資189億元,投資規模比去(qù)年(nián)大(dà)幅下降。

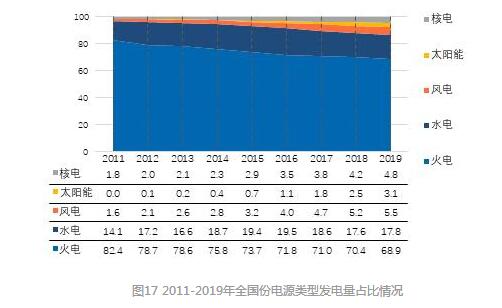

(三)電力生(shēng)産清潔化趨勢明顯

2019年(nián),火(huǒ)電仍然是電力生(shēng)産的主力電源,但(dàn)發電量占比比上年(nián)降低1.5個百分(fēn)點,水電發電量占比上漲0.2個百分(fēn)點,而太陽能、風電、核電發電量占比分(fēn)别提高,同比分(fēn)别增長24.0%、5.7%、14.3%,電力生(shēng)産結構進一步優化。

資料來源:國家統計局、中能智庫《中國能源發展報告2020》

(四)電力行業展望

受宏觀經濟總需求降低影(yǐng)響,電力消費增速有望降至3%。降電費政策取向下,電價繼續下降。光(guāng)伏、陸上風電在補貼徹底退出的情況下,有望繼續搶裝。

冠狀病毒疫情的突然爆發,給國内宏觀經濟和能源行業帶來很大(dà)的負面沖擊,石油價格首當其沖大(dà)幅下挫,煤炭、天然氣、電力、新能源等行業均遭受到一定的負面影(yǐng)響。在此情況下,2020年(nián)國内能源總體形勢要弱于2019年(nián),經濟和能源消費增速放(fàng)緩已成定局。樂觀的是,經過全國人(rén)民(mín)的努力,當前我國國内疫情已經得(de)到基本控制,各項經濟活動正逐步恢複正常。2020年(nián)下半年(nián),能源行業需求将會重新恢複,整體呈現前低後高的走勢。

相(xiàng)關文件(jiàn)

相(xiàng)關新聞

2024-04-09

2024-04-09

2024-03-30

2024-03-30

2024-03-30

2024-03-23